Beneficiario:

Data di Apertura:

01/01/2017

Data di Scadenza:

30/06/2026

Consulente Dedicato:

Dario Gentile

Il Tuo Consulente Dedicato

Dario Gentile

Entra in contatto con il tuo professionista di riferimento e inizia ad esplorare le tue opportunità.

Studio Iniziativa è il partner che fa tutto il lavoro di analisi al tuo fianco, come se avessi un vero e proprio “dipartimento bandi” all’interno della tua impresa: ricerca, filtro e selezione delle opportunità agevolative più efficienti per te.

Descrizione Bando

La Legge 30.12.2020 n° 178 ha confermato la possibilità di agevolare l’acquisto di BENI STRUMENTALI NUOVI, ubicati sul territorio nazionale, tramite contributi fiscali in CREDITO D’IMPOSTA, differenziato a seconda dell’investimento.

ACCESSO ALL’AGEVOLAZIONE

L’investimento acquisisce il diritto di accesso alle agevolazioni di CREDITO D’IMPOSTA se entra in funzione* nel periodo stabilito dalla norma:

• Dal 16.11.2020 al 31.12.2022;

• Dal 16.11.2020 al 30.11.2023 se entro il 31.12.2022 il fornitore rilascia conferma d’ordine e l’acquirente ha versato un acconto minimo del 20%.

*Nel caso di acquisto diretto, rileva la data di consegna del bene;

*Nel caso di acquisto tramite leasing finanziario, rileva la data del verbale leasing di consegna e collaudo del bene.

Il credito d’imposta è utilizzabile per il pagamento di Imposte e Tributi, esclusivamente in compensazione sul modello F24, con le seguenti applicazioni:

• In 3 quote annuali di pari importo sui beni materiali interconnessi (Allegato A) ed immateriali (Allegato B);

• In un’unica quota annuale per investimenti in beni strumentali Materiali Ordinari e Immateriali, diversi da quelli inseriti negli “allegati A e B”, effettuati dal 16/11/2020 al 31/12/2021 per i soggetti con volume di ricavi o compensi inferiori a 5.0 mil. €

• Dall’anno di entrata in funzione per i beni strumentali, Materiali e Immateriali; • Dall’anno della perizia o dell’autocertificazione, nel caso di beni materiali digitali e di beni immateriali, certificati industria 4.0. I beni materiali digitali “Allegato A” ed i beni immateriali “Allegato B” devono essere certificati da una perizia asseverata o da un attestato di conformità rilasciato da un ente di certificazione accreditato, che attesti che i beni possiedono le caratteristiche tecniche necessarie tali da includerli negli elenchi di cui agli “allegati A e B” della L. 232/2016.

I beni di valore inferiore a € 300.000,00 possono essere certificati anche da una dichiarazione resa del legale rappresentante ai sensi del D.P.R. 445/2000. Per rientrare negli allegati: “tabella A e tabella B” i beni devono:

• Appartenere ad una delle categorie elencate negli allegati A e B;

• Dimostrare, tramite la perizia asseverata, attestato di conformità o autocertificazione, di assolvere ai requisiti richiesti dalla L. 232/2016 art. 1 commi da 9 a 11;

• Essere interconnessi al sistema aziendale di gestione della produzione o della rete di fornitura.

Soggetti beneficiari

Possono accedere al credito d’imposta, tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito.

Tipologia di interventi ammissibili

- Beni Strumentali Materiali e Immateriali Ordinari, diversi da quelli identificati negli “Allegati A e B”, NON hanno diritto al credito d’imposta;

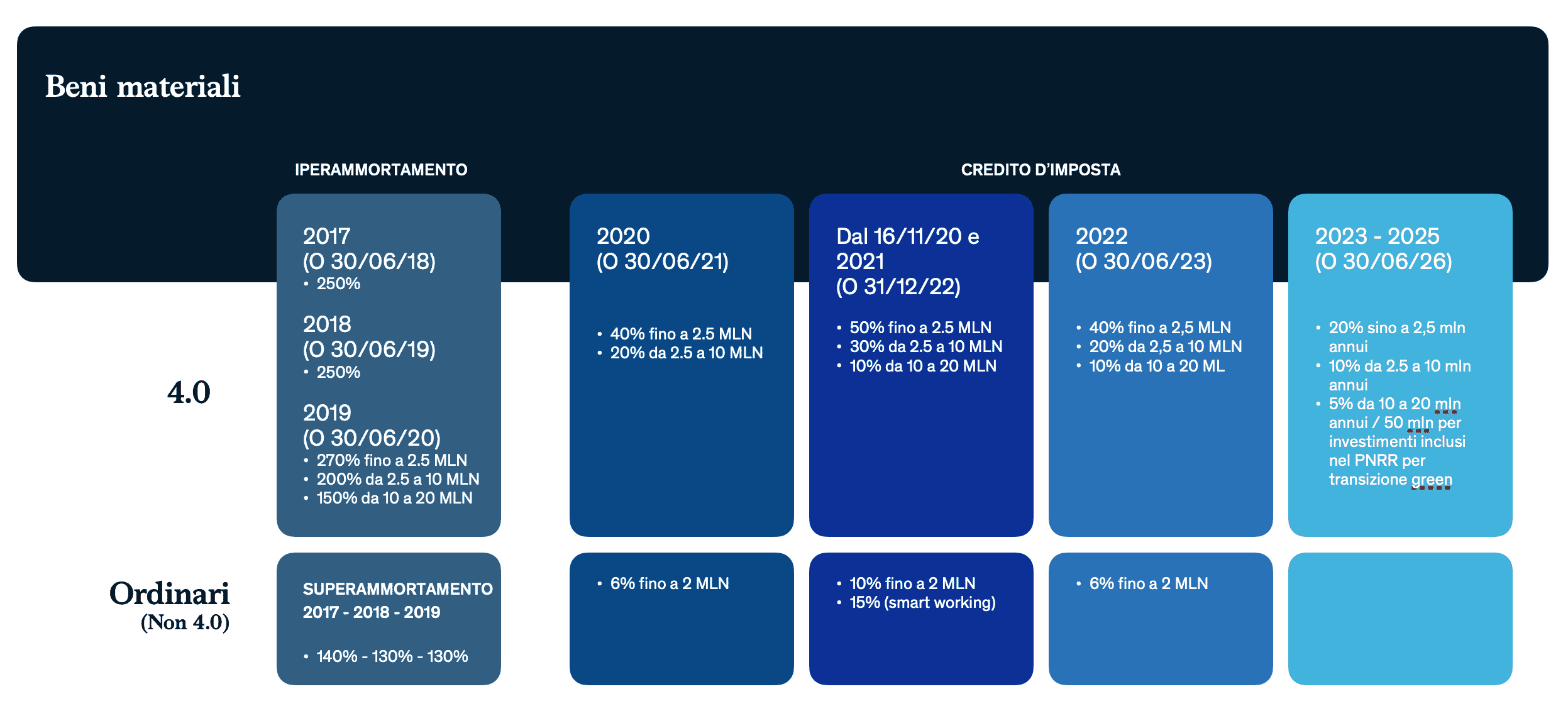

- Beni Strumentali Materiali, identificati nel “Allegato A”:

Dal 01.01.2023 al 31.12.2025, ovvero al 30.06.2026 se entro il 31.12.2025 il fornitore rilascia conferma d’ordine e l’acquirente ha versato un acconto minimo del 20%, si applica un credito d’imposta del 20% sino a 2,5 mil.€ d’investimento annuo, del 10% da 2,5 a 10 mil.€ d’investimento annuo e del 5% da 10 a 20 mil.€ d’investimento annuo (disponibile solo per le imprese);

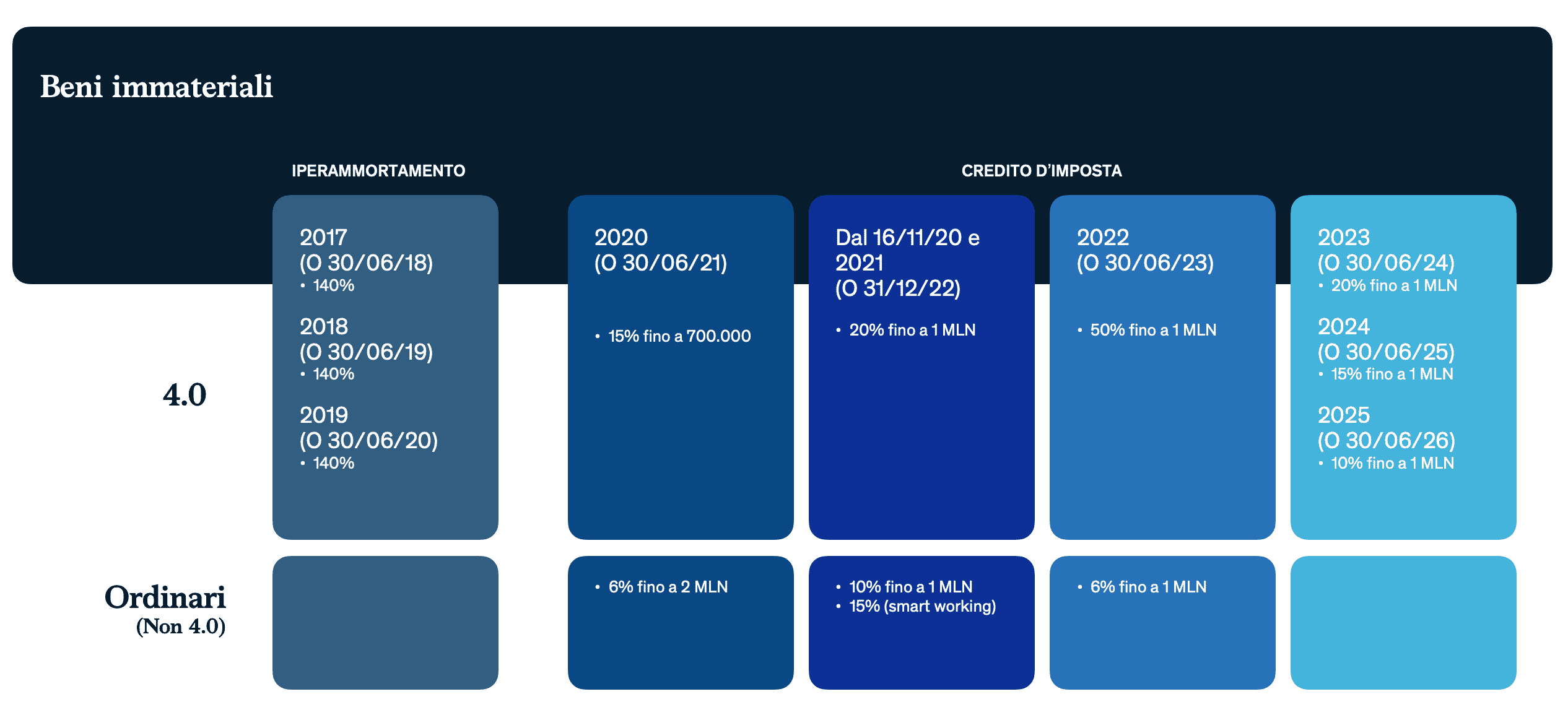

- Beni Strumentali Immateriali Informatici identificati nel “Allegato B” (anche non connessi ad investimenti in beni materiali digitali o come investimento indipendente, comprensivi di spese per i servizi sostenute per applicazioni di cloud computing):

Dal 01.01.2023 al 31.12.2025, ovvero al 30.06.2026 se entro il 31.12.2025 il fornitore rilascia conferma d’ordine e l’acquirente ha versato un acconto minimo del 20%, si applica un credito d’imposta del 20% sull’anno 2023 (ovvero 30.06.2024), del 15% sull’anno 2024 (ovvero 30.06.2025) e del 10% sull’anno 2025 (ovvero 30.06.2026), su un massimo di 1.0 mil. € d’investimento annuo (disponibile solo per le imprese).

I contributi sono subordinati al rispetto della normativa sulla sicurezza nei luoghi di lavoro e al corretto versamento dei contributi previdenziali e assistenziali a favore dei dipendenti. Sono esclusi dalle agevolazioni i seguenti beni:

- Veicoli e altri mezzi di trasporto;

- Beni con coefficiente di ammortamento inferiore al 6,5%;

- Fabbricati e costruzioni edili;

- Beni descritti all’allegato 3, annesso alla L. n. 208/2015, Legge di stabilità 2016 (condotte di acqua e gas, materiale rotabile ferroviario e tranviario, aerei, etc.).

Entità e forma dell’agevolazione

- Beni Materiali

- Beni immateriali

Il credito d'imposta:

- Non è cedibile a terzi, neanche nell’ambito di un consolidato fiscale;

- Non concorre alla formazione del reddito ai fini IRES e IRPEF, né della base imponibile dell’imposta IRAP;

- E’ cumulabile con altre agevolazioni sino ad un massimo pari al 100% dell’investimento, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile IRAP.

- In caso di cessione o trasferimento dei beni all’estero, effettuata entro il terzo anno fiscale, si riduce in funzione al valore di cessione o al valore trasferito all’estero

- Si mantiene nel caso in cui in bene venga sostituito da nuovo bene, avente caratteristiche tecnologiche analoghe o superiori al precedente e siano soddisfatte le condizioni documentali; in caso di bene di costo inferiore il contributo viene ridotto di conseguenza. Il progetto deve prevedere l’esistenza di una rete informatica aziendale di gestione, che permetta l’interconnessione ad essa o alla rete di fornitura.

Data attivazione

01/01/2017

Scadenza

30/06/2026

Crediamo nella fiducia e nel risultato, per questo ci piace proporre i nostri costi salvo buon fine.